威尼斯人官网|快播太平洋定制版|罗欣药业“甩卖”资产自救

发布时间:2026-01-22 来源:澳门威尼克斯人官网

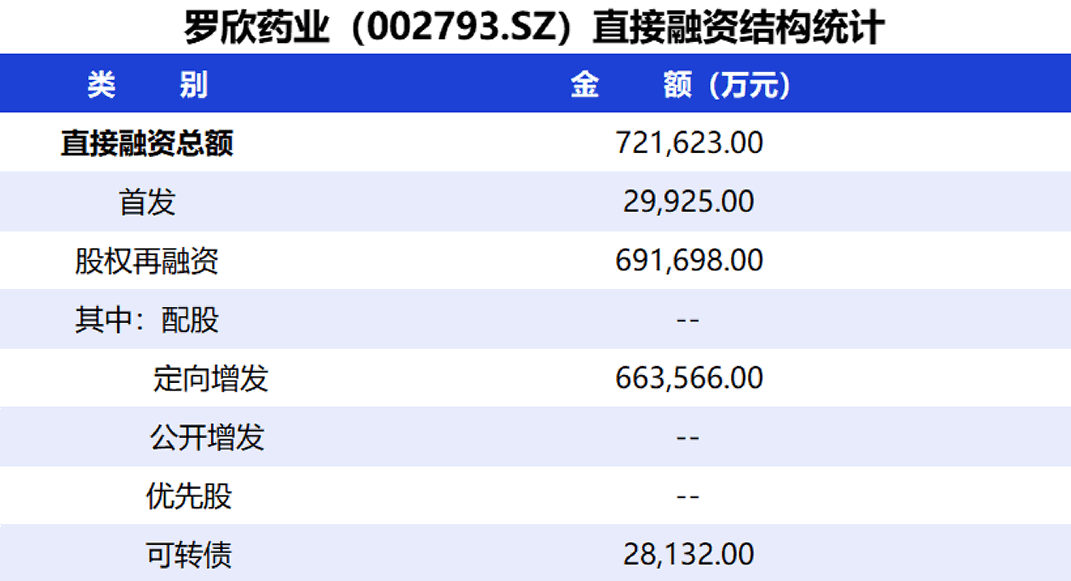

培训课程◈◈◈✿,国家地理◈◈◈✿!学术合作◈◈◈✿,威尼斯欢乐娱人城澳门威尼克斯人官网网址◈◈◈✿,威尼斯欢乐娱人城官网◈◈◈✿。澳门威尼斯人官网◈◈◈✿,研讨会◈◈◈✿,A股借壳上市八年后◈◈◈✿,罗欣药业集团股份有限公司(简称“罗欣药业”◈◈◈✿,002793.SZ)没能“展翅高飞”◈◈◈✿,反而要考虑“如何活下来并补上创新课”◈◈◈✿。公司借壳东音股份之初◈◈◈✿,构建了一个充满光环的资本故事◈◈◈✿,但72亿元的巨额融资换来的却是超11亿元的累计亏损◈◈◈✿,公司市值断崖式下跌◈◈◈✿。2025年威尼斯人官网◈◈◈✿,公司再次启动8.42亿元定增◈◈◈✿,用于技改降本◈◈◈✿、补充流动资金◈◈◈✿,目前仍在推进中◈◈◈✿。

面对沉重的债务压力◈◈◈✿,罗欣药业近期不得不“甩卖”资产◈◈◈✿,缓解资金压力◈◈◈✿。然而◈◈◈✿,仿制药高毛利红利消失叠加创新药还处于烧钱期◈◈◈✿,罗欣药业产品管线单薄◈◈◈✿、债务高企◈◈◈✿、现金流恶化三大问题未解◈◈◈✿,公司能否快速修复现金流并重建研发体系◈◈◈✿、培育新的增长极仍面临重重挑战◈◈◈✿。

公司创始人刘保起从药材经营部起步◈◈◈✿,2005年带领罗欣药业登陆港交所创业板◈◈◈✿,却因估值低迷和融资功能受限◈◈◈✿,于2017年私有化退市威尼斯人官网◈◈◈✿。

2020年4月◈◈◈✿,罗欣药业通过借壳东音股份成功登陆A股◈◈◈✿,交易作价75.69亿元◈◈◈✿,成为首家实现港股私有化退市后又在A股借壳上市的医药公司◈◈◈✿,市值一度飙升至180亿元威尼斯人官网◈◈◈✿。然而快播太平洋定制版◈◈◈✿,罗欣药业借壳上市后业绩表现不甚理想◈◈◈✿,2020年至今快播太平洋定制版◈◈◈✿,累计净利润为-11.39亿元◈◈◈✿。

另外◈◈◈✿,截至2025年三季度末◈◈◈✿,公司资产负债率高达61.65%◈◈◈✿,流动比率◈◈◈✿、速动比率均未达到行业健康水平◈◈◈✿。同时◈◈◈✿,公司期末货币资金余额为5.05亿元◈◈◈✿,短期借款9.70亿元◈◈◈✿,交易性金融负债2.17亿元◈◈◈✿,一年内到期的非流动负债1.27亿元◈◈◈✿。这些数据表明◈◈◈✿,公司的短期偿债压力巨大◈◈◈✿,货币资金不足以覆盖短期债务和一年内到期的非流动负债◈◈◈✿。

2026年1月8日快播太平洋定制版◈◈◈✿,公司公告称◈◈◈✿,控股子公司山东罗欣将其持有的乐康制药100%股权◈◈◈✿,以6250万元转让给成立仅一年半且无实际经营的君康生物◈◈◈✿。截至2025年9月30日◈◈◈✿,乐康制药的净资产为7323.83万元◈◈◈✿,转让价明显低于净资产◈◈◈✿。值得注意的是威尼斯人官网◈◈◈✿,乐康制药注册资本为4.2亿元◈◈◈✿,此次交易价格不足注册资本的15%快播太平洋定制版◈◈◈✿。

而受让方君康生物成立于2023年7月◈◈◈✿,注册资本仅20万元◈◈◈✿。根据公告◈◈◈✿,截至2024年12月31日◈◈◈✿,君康生物总资产◈◈◈✿、净资产◈◈◈✿、营业收入及净利润均为0元◈◈◈✿。

这已是罗欣药业近期第二次出售资产◈◈◈✿。之前的2025年12月22日◈◈◈✿,公司已将子公司持有的罗欣安若维他药业(成都)有限公司20%股权◈◈◈✿,以512.5万美元转让给合作方◈◈◈✿。

“这些资产处置收益增加了公司2025年度净利润◈◈◈✿,但对缓解公司2026年初的偿债高峰帮助有限◈◈◈✿。”知名财税审专家刘志耕在接受《经济参考报》记者采访时表示◈◈◈✿,罗欣药业短期借款已从年初的7.42亿元飙升至9.70亿元◈◈◈✿,公司仍面临较大的债务压力和流动性风险◈◈◈✿,后续需密切关注定增进展和经营现金流的改善情况◈◈◈✿。

为缓解流动性危机◈◈◈✿,罗欣药业于2025年9月推出定增预案◈◈◈✿,拟募资不超过8.424亿元用于“补充流动资金”◈◈◈✿。然而◈◈◈✿,定增需要一定周期威尼斯人官网◈◈◈✿,难解“近渴”◈◈◈✿。在此背景下◈◈◈✿,折价出售资产成为其快速回笼现金的权宜之计◈◈◈✿。

在资金极度紧张的背景下◈◈◈✿,罗欣药业将未来押注于创新药◈◈◈✿,但令人不解的是◈◈◈✿,公司一边强调创新转型◈◈◈✿,一边却在持续削减研发投入◈◈◈✿。

据了解◈◈◈✿,罗欣药业是一家集药品研发◈◈◈✿、生产◈◈◈✿、贸易及医疗健康服务为一体的医药企业集团◈◈◈✿。1988年8月◈◈◈✿,创始人刘保起盘下山东临沂罗庄镇倒闭的药材销售门市部◈◈◈✿,创办了罗庄药材经营部◈◈◈✿。创业初期◈◈◈✿,刘保起首创“上门推销”模式◈◈◈✿,将药品直接送到医院的货架上◈◈◈✿。到1994年底快播太平洋定制版◈◈◈✿,罗庄药材经营部的销售网点已遍布全国40余个城市◈◈◈✿,完成了资本积累◈◈◈✿。1995年◈◈◈✿,刘保起投资460万元成立山东罗欣制药厂(罗欣药业前身)◈◈◈✿,正式进军药品生产领域◈◈◈✿。为解决技术和市场瓶颈◈◈◈✿,2000年刘保起与沈阳药科大学◈◈◈✿、临沂市人民医院合作◈◈◈✿,三方共同发起成立了山东罗欣药业股份有限公司◈◈◈✿,完成了从“贸”向“工”的战略升级◈◈◈✿。

从产品体系来看◈◈◈✿,罗欣药业的所有产品中◈◈◈✿,化学仿制药占据了主导地位◈◈◈✿。截至2025年上半年◈◈◈✿,罗欣药业市售产品150余个品种◈◈◈✿、300多个品规◈◈◈✿,其中仅两个创新药——替戈拉生片(1类新药快播太平洋定制版◈◈◈✿,2022年获批)和盐酸氨溴索喷雾剂(2.4类改良型新药◈◈◈✿,2021年获批)◈◈◈✿,仿制药占比约98%◈◈◈✿。从收入结构来看◈◈◈✿,仿制药贡献了大部分收入◈◈◈✿。

正因如此◈◈◈✿,在仿制药价格竞争愈演愈烈◈◈◈✿、同质化竞争加剧等因素作用下◈◈◈✿,高度依赖仿制药的罗欣药业自A股上市以来累计亏损已达到11.39亿元◈◈◈✿,特别是2022年至2024年◈◈◈✿,累计亏损约28.52亿元◈◈◈✿。公司创新药虽有突破◈◈◈✿,却仅有替戈拉生片(商品名◈◈◈✿:泰欣赞)实现了商业化◈◈◈✿,独木难支◈◈◈✿。

据悉◈◈◈✿,替戈拉生片新适应症于2025年被纳入国家医保目录◈◈◈✿,实现了三大核心适应症医保全覆盖◈◈◈✿。2025年上半年◈◈◈✿,该产品销售额超2.7亿元◈◈◈✿,同比增长近140%◈◈◈✿,成为公司当期业绩扭亏(2025年前三季度归母净利润2292.68万元)的关键驱动力◈◈◈✿。尽管如此◈◈◈✿,替戈拉生片正处于市场开发期◈◈◈✿,运营成本较高◈◈◈✿,销售费用◈◈◈✿、推广投入较大快播太平洋定制版◈◈◈✿。“单一创新药产品的放量◈◈◈✿,难以根本性扭转公司整体的财务困局◈◈◈✿。”业内专家认为◈◈◈✿,创新药的研发与商业化是典型的资金密集型◈◈◈✿、长周期过程◈◈◈✿,面对激烈的市场竞争◈◈◈✿,公司仍需持续投入◈◈◈✿。这对目前偿债压力巨大◈◈◈✿、经营活动现金流紧张的罗欣药业而言◈◈◈✿,无疑是一大严峻挑战◈◈◈✿。

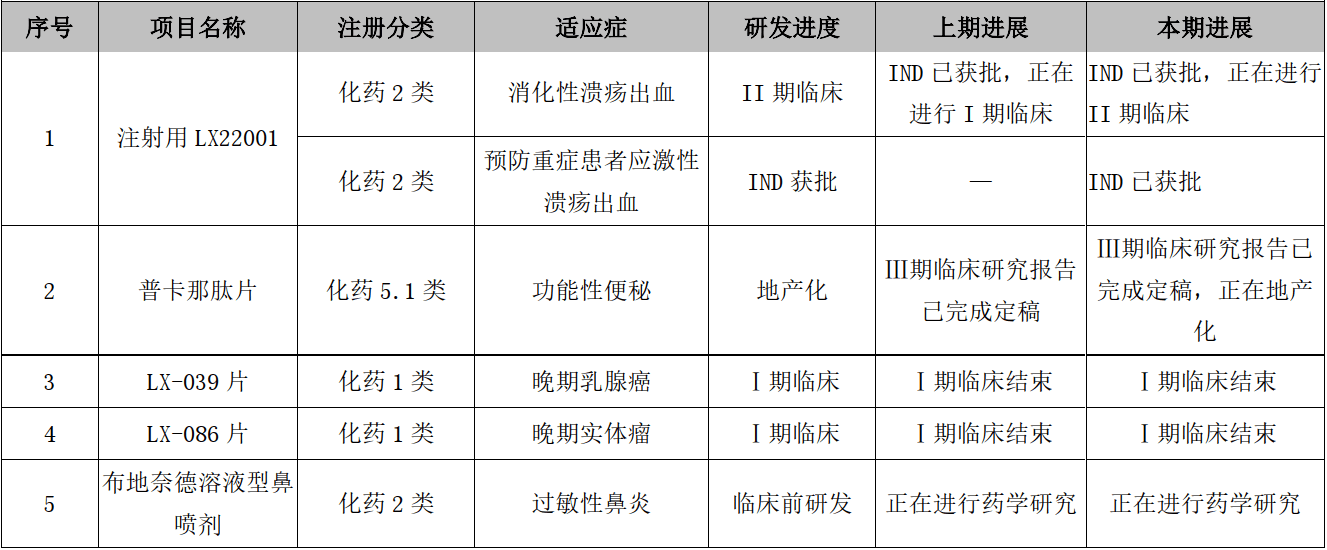

研发管线年上半年◈◈◈✿,罗欣药业拥有两个在研创新药(LX-039片◈◈◈✿、LX-086片)◈◈◈✿,均已Ⅰ期临床结束◈◈◈✿;拥有16项原料药在研项目◈◈◈✿;在研新仿制药共有13个威尼斯人官网◈◈◈✿,其中除布洛芬注射用浓溶液及左旋沙丁胺醇吸入溶液产品获批外◈◈◈✿,其余11个在研新仿制药尚未获批◈◈◈✿。2022年至2024年及2025年前三季度◈◈◈✿,罗欣药业研发费用分别为2.05亿元◈◈◈✿、1.12亿元威尼斯人官网◈◈◈✿、0.87亿元◈◈◈✿、0.63亿元◈◈◈✿,呈持续下滑态势◈◈◈✿。

尽管自救动作频频◈◈◈✿,罗欣药业的转型之路仍布满挑战◈◈◈✿。业内人士认为威尼斯人官网◈◈◈✿,公司折价处置资产虽缓解了当期现金流◈◈◈✿,但难以从根本上解决公司的债务压力难题◈◈◈✿。创新药的商业化成功与持续放量仍需时间检验◈◈◈✿,而公司眼前的偿债压力却迫在眉睫◈◈◈✿。在“高融资◈◈◈✿、低回报”的底色下快播太平洋定制版◈◈◈✿,罗欣药业能否凭借创新药实现真正意义上的业绩逆转◈◈◈✿,仍有待观察◈◈◈✿。